目的別口座の方法を使えば貯金を簡単に管理できる!使いこなして貯金体質を目指せ!

中々貯金が増えていきません・・・。

貯金しているはずなのに・・・。

今月も思わぬ出費で、結局貯金が増えませんでした・・・

貯金に関する悩みや不安はとても多いですね。

働いて収入が入っている内はいいのですが、予期せぬ事態で収入が途絶えた際、頼りになるのは貯金です。

もちろん定年後も貯金たくさんあった方が安心して過ごせます。

今回は、冒頭でも書いたように、貯金が何故か上手くいかない・・どうすれば?

という内容で記事を作成してみました。

参考にしていただけると嬉しいです。

☆こちらの関連記事も参考にしてみてくださいね

⇒ 貯金を増やすには?SMBCの金銭感覚調査で30~40代の「貯金ゼロ」が23%!

⇒ お財布を買ったら少し寝かせて金運アップを!期間や場所は?

⇒ 春財布はいつ買った方がいいの?金運財布にするにはどうすればいいのか?

Contents

貯金が上手くいかないのは、1つの口座で何となく管理しているから

貯金がイマイチ今くいかない、最大の原因は1つの口座で何となくお金を管理しているからです。

多くの方は1つの口座で、汗水垂らして働いて得た収入や携帯などの通信費、保険費用、家賃、光熱水費、ローン、生活費用など・・・。

様々なお金が入ってきたり、出て行ったりしています。

その中で、

・車が古くなってきたし、車検もあるし新しい車買おうかな・・・。

・今度のゴールデンウィークに家族で旅行に行きたいな・・・

・夢のマイホーム購入、月々のローンの返済が・・・

など、本来、目的に合わせて少しでも貯金をしていきたいところなのですが、1つの口座で管理していくと、今現在、いくら貯金があるのか明確に分からない状態に陥ります。

また、どの目的のためにいくらの貯金額があるのかも判断できません。

おまけに、生活費という出費がある口座では、突発的な出費があると、一気に口座にあるお金が減ってしまうため、結局目標も見失ってしまう傾向が高くなります。

なので、理想の口座としては、

・「収入と基本的な生活費が出ていく」口座

・「貯金用+急な出費に対応できる財布代わりとなる」口座

・「貯金専用」口座

こんな感じがベストかと。

貯金専用の口座を作るメリットはコレだ!

貯金専用の口座を作る最大のメリットは、

「収入と支出がある銀行口座」と「貯めるだけの専用口座」に単純に分けることができることです。

なんだ、当たり前のことじゃん!

と思うかもしれませんが、意外とできていないのも事実。

生活費で使う口座は、当然お金が入ってきたり、出て行ったりの繰り返しです。

飲み会などの急な出費や冠婚操作で思わぬ出費が・・・なんてこともありますよね。

でも、貯金専用の口座を作っておけば、お金が入ってくるだけの繰り返しです。

そう、手を付けない限り、減ることはありません。

<Check!>

ここまでをまとめますと、

・1つの口座で管理しないこと

・生活費などの出費がある口座と貯金専用の口座を区別すること

・貯金専用の口座は、目的達成まで手を付けない。手を出したら罰金など(^_-)-☆

そうすれば、無理なく貯金体質になることができます。

とは言っても、口座って通常1人1つでは?と思いますよね。

しかし、今の時代、本当に便利です。

目的別口座として代表口座と複数の口座を作ることができるシステムを提供した銀行があります。

その中でもおススメを1つご紹介します。

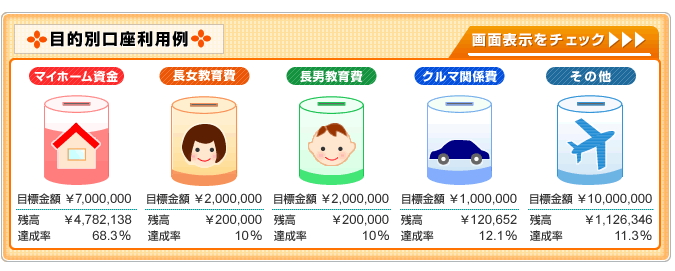

住信SBIネット銀行の「5つの目的口座」

ずばり貯金をするのにおすすめの銀行です。

今回の問題を解消するために必要な「目的別の口座」を作ることができるからです。

(▲SBIネット銀行より引用)

最大5つまで好きな口座を作れますので、まさに目的別の名前にしておけば、目標を見失う心配もありませんね。

例えば、

「新車購入費」「海外旅行費」「マイホーム購入費」「秘密の貯金」など好きな名前で設定ができます。

また、自分のメインの銀行から「住信SBIネット銀行」へ手数料無料で1万円から自動で資金移動ができる「定額自動入金サービス」の仕組みもあります。

このサービスを使うことで、ストレスなく、気が付け住信SBIネット銀行に貯金ができている状態となるわけですね。

(▲SBIネット銀行より引用)

その他にも、ATM手数料や他の銀行への振り込み手数料も一定回数は無料というので、小銭も無駄にしなくていいのもメリット大ですよね。

時間外や休日にATMでお金を引き出すことってかなりありませんか?

その度に手数料が取られるとバカバカしいですからね。

あと余談ですが、クマ吉自もこのSBIネット銀行を使っているのですが、「BIG」の宝くじを自動で購入することもできます。何口購入するかの設定も可能です。

買い忘れを防ぐことができるのもメリット大です(笑)

チャンスはいつ来るか分かりませんからね★

最後にまとめ

今回の記事を参考に、貯金に対する意識と目的別の口座の存在を知っただけでも確実に貯金をできるようになります。

汗水流して得た収入を無駄にせず、一定額を定期的に自動で貯金する仕組みを一度作ってしまえば、あとはストレスフリーで気が付けば貯金が出来ていたとう結果になるはずです。

最後は、自分の意志ですけどね。

「目的別の口座には、手を付けない」

コレを破ると意味がない。

最初は、僅かな金額かもしれないけど、コツコツと地道にいけばやがては大きな金額に。

月日はあっという間に流れます。

毎月1万円でも、1年で12万円になりますからね。

少しプチ贅沢な旅行も現実可能では?

目的別口座、気になる方は是非、チェックしてみてくださいね★

おまけに・・・

その他、クマ吉がおススメしたいお金のプチ管理方法

最近Edyやnanaco、waonなどの現金チャージ型のカードが主流になっていますよね。

おそらく多くの人のお財布には、そのようなカードが2~3枚入っていませんか?

クマ吉は、臨時収入が少し入った時には、コツコツと分散してチャージしています。

Edy、nanaco、スターバックスなどに定期的にチャージしています。

で、クマ吉は基本現金主義者なので、カードにチャージしたことを忘れるわけです。

なので、前回失業した時に職探しの際は本当に助かりましたね。

忘れていたnanacoカードに4万円、スターバックスに2万円が入っていた時は飢えをしのげました。

まぁ、そんな暗い話は別として、現金払いもいいけど、どうせ定期的に購入するものなら少しでもポイントなどの還元がある使い方も賢く利用したいものですよね。

特にガソリン代。最近はEdy支払い対応のガソリンスタンドで利用しています。

週1回ガソリンを入れているとポイントも結構なものになります。

そんな感じで、「賢く利用するサービスは利用して、ちゃんと貯める時は貯める」

どうせなら、楽しく貯めましょう♪

| ★合わせて読みたい参考記事 |

| ⇒ ネットで稼いでプチ贅沢☆資産ブログの作成!副収入で月5万円を目指せ!

⇒ 【効果】財布を買ったら、使い始める前に1週間寝かせると金運アップ! ⇒ 春財布の購入時期や吉日ってあるの?金運財布はタイミングも必要 ⇒ 春財布の色や素材選びは【金運アップ』に効果あり!おすすめはコレ! ⇒ 【副業】貯金を増やす方法やコツはブログ?SMBC調査の貯蓄実態! |